LOL四天比赛花7000万 解析赛事运营为何如此烧钱

一般情况下,狭义上的电子竞技指电子竞技赛事和以电子竞技赛事为核心的上下游产业链。赛事作为电竞的代名词,在整个产业链中的地位自然不言而喻。目前国内电竞赛事繁多,质量却参差不齐,其主要原因在于赛事运营上存在较大差距。优秀的赛事运营商不仅摸索出了自己理解中的赛事运营规则,同时实现了盈利。

为了更直观地了解优秀赛事是如何运作的,葡萄君整理出了赛事运营商的职责、商业模式、与上下游的合作方式以及国内主要的赛事运营商。

什么是赛事运营?

你能够获取的赛事信息,能够感受到的赛事服务,能够线上观看到的赛事内容。总之,一切能够触达到用户的工作,都是赛事运营的职责。

按赛事主办方的不同,电子竞技赛事通常可以分为第一方赛事与第三方赛事。第一方赛事通常指游戏运营商的官方赛事,游戏运营商通过委托的形式将赛事前期宣传、赛事组织、现场管理等工作交给赛事运营商,典型如腾讯运营的 LOL 比赛,网易运营的黄金联赛,Valve 运营的 DOTA2 比赛。第三方赛事通常指其它赛事运营组织主办的赛事,该类赛事的广告招商及赛事收益分成一般由赛事运营商自主决定。典型的三方赛事如WCA、NEST、WECG等。

按是否拥有赛事品牌与赛事招商的自主权,赛事运营商的赛事运营业务又可分为自营赛事和代理赛事。

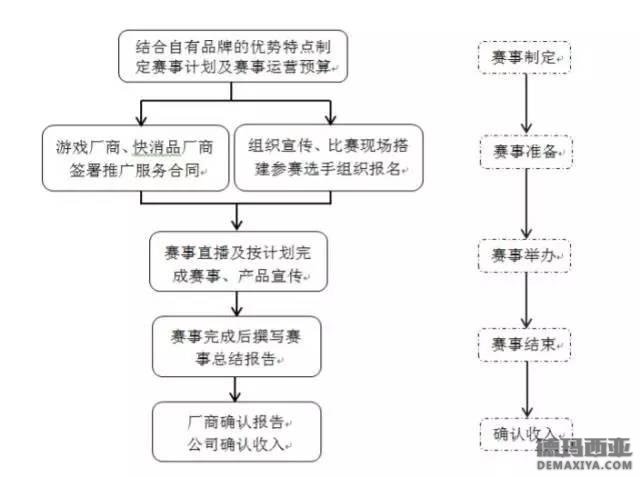

如果赛事品牌归运营商所有,那么该业务能够被称为自营赛事。拿网映文化举例,旗下SL 炉石联赛、SL 风暴联赛、SL 星际争霸 II 战队联赛即是自营赛事。这些赛事的特点是赛事品牌归网映文化所有,网映文化可以自主招商。

自营赛事流程

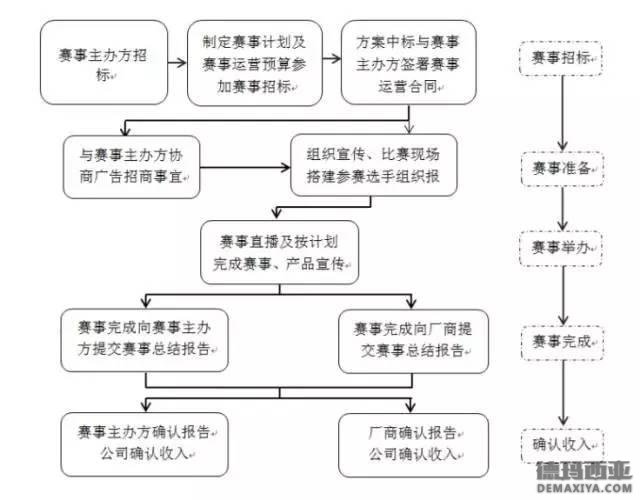

如果赛事品牌不归运营方所有,那么该业务被称为代理赛事。同样拿网映文化举例,全国电子竞技公开赛(国家体育总局主办)、黄金风暴联赛(网易主办)等电竞赛事就是其代理赛事业务。这些赛事的特点是全部由网映文化通过招标等方式获取运营权,因而不属于自营品牌。

赛事运营的商业模式是怎样的?

由于第一方赛事和第三方赛事在运营上有很大区别,我们要讨论赛事运营的商业模式,需要从第一方赛事和第三方赛事这两方面来讲。

第三方赛事的商业模式:短期变现能力差、赛事盈利难

第三方赛事运营的变现方式和传统体育类似,可以分为2B端的变现和2C端的变现。2B端的变现包含赛事广告赞助,赛事冠名和赛事转播权出售。2C端的变现包含赛事门票销售,报名费,赛事衍生品(赛事竞猜、赛事周边等)和赛事直播付费(去广告,付费原画直播等)。

盈利难的问题一直困扰着第三方赛事运营机构,在2010年前后的一段时间内,众多顶级的第三方电竞赛事都因财政问题而相继停办。

相比起以上传统的第三方赛事,新兴的第三方赛事已经摆脱了对单一赞助商的依赖,并形成了“赞助+门票+赛事衍生品+报名费”的较为多元化的变现模式,但商业赞助和门票销售依旧是赛事运营的最主要收入来源。

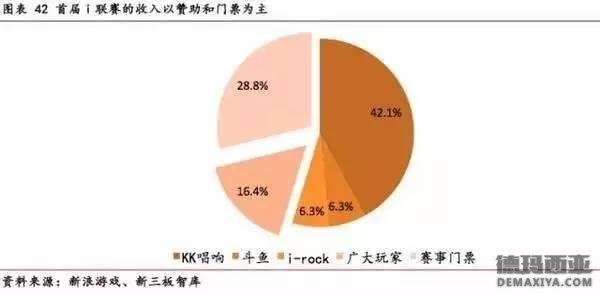

以ImbaTV在2014年主办的第一届i联赛为例:赛事的众筹(包含冠名赞助商,特约赞助商及广大玩家们的众筹金额)总额为169万元的,其中KK唱响赞助100万,斗鱼赞助15万,i-rock赞助15万,剩余约39万则来自于广大玩家。算上赛事门票收入的68.5万,第一届i联赛的总收入237.5万,商业赞助共计130万元,占比54.7%,门票收入占比28.8%,剩余15%左右则来自于玩家。从成本上看,第一届i联赛奖金支出187万元,实际制作费用60.1万元,收不抵支,净亏损了9.6万元。

对于一些大型第三方赛事来说,情况同样如此。前WCA新闻发言人茅侃侃表示2014年的WCA(世界电子竞技大赛)“打了四天比赛就花了7000万元。除了落地执行费用,还包括推广费用。这块也要占1/3左右的成本。”以此估算,WCA2014的运营成本在2亿元左右,单凭赞助和门票销售是完全无法弥补的。阿里体育电子体育事业部总经理王冠在接受采访时也表示:WESG(世界电子竞技运动会)总投入达6亿元,第一年投入就高达1亿, WESG势必无法在短期内实现盈利。

第三方赛事之所以盈利困难,主要是因为赛事直播付费、赛事转播权出售等大流量变现方式尚未成熟。从宏观来看,观众尚未养成对赛事直播付费的习惯。另外,电竞的社会地位尚未得到国人的一致认可,从而阻碍了电竞赛事在主流媒体上的传播。从微观上看,目前的电竞赛事竞争异常激烈,赛事运营方大都会采用策略性免费的手段与直播平台合作,以快速打下用户基础。

尽管如此,一些第三方赛事运营机构已经开始试水相关变现渠道。阿里体育主办的WESG的全球官方主播台权益(包括转播信号制作和转播权)以3500万的价格出售给了ImbaTV.NeoTV和斗鱼在2016年NSL星际争霸2职业联赛的决赛转播上采取了“原画收费”的模式,创造了约10万元的收入,但相比起300万的赛事总奖金,显得十分微不足道。

由此可见,短期内第三方赛事运营依旧难以摆脱“赔本赚吆喝”状态,但从长远来看,随着90后,00后的崛起以及大众观念的转变,第三方电竞赛事的商业模式将会像足球、篮球等传统体育赛事一样成熟。

第一方赛事的商业模式:游戏收入体量大,赛事运营不差钱

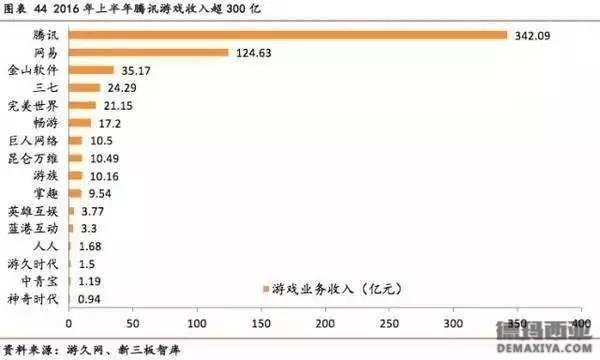

游戏厂商手握游戏版权,因此第一方赛事除了包含第三方赛事的变现渠道外,还能够通过电竞游戏进行变现,其他变现渠道和其相比,简直就是九牛一毛。2015年英雄联盟收入107.11亿元,仅一款游戏的年收入就相当于国内全年电竞赛事收入的5倍,可见游戏变现体量之庞大。就目前来看,哪怕把电竞赛事和其衍生品收入都算上,其收入规模和电竞游戏相比依然是小巫见大巫。

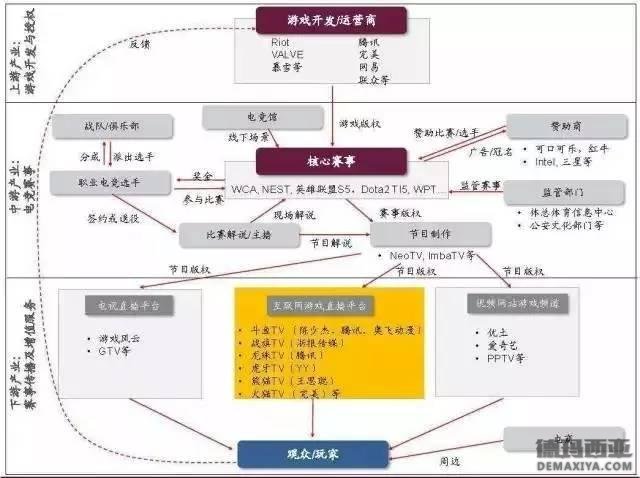

赛事运营商与产业链上下游关系

电子竞技游戏赛事运营产业的上游为电子竞技类游戏内容,下游衔接广大电子竞技游戏爱好者。上游电子竞技游戏内容主要依靠国内外游戏研发商的研发,当前主流的电子竞技游戏主要包括 VALVE 研发的 DOTA2、Riot 研发的英雄联盟、暴雪研发的风暴英雄和炉石传说等。

一个赛事是否成功,与上游厂商有很大关系。对于第一方赛事来说,由于是赛事运营方的官方赛事,一般情况下,赛事运营方会给予很大的支持力度:游戏客户端及网站内嵌的游戏赛事信息,广告、专门制定的比赛规则等。拿腾讯LPL联赛为例,在游戏客户端中会有LPL联赛的积分情况,战况甚至直播,这就很容易将游戏玩家进行导量,将他们从玩家转变为赛事的观众。同时腾讯根据LPL的情况,制定了与游戏不同的10ban位规则,这让赛事更规范,更科学合理。

与之相对的是,第三方赛事从宣传到制定赛事规则,基本得不到上游厂商的帮助,全要靠赛事运营方自己的努力。由于第一方赛事将游戏厂商和赛事运营方的利益合二为一,减少了双方之间的博弈,因此能够将更多精力放在提高电竞赛事的质量上。而第三方赛事很难做到赛事运营方与游戏运营商利益的统一,这就导致第三方赛事与第一方赛事相比,天然处于劣势。

电子竞技赛事的下游主要是各类电子竞技游戏的爱好者。根据游戏研究机构 Newzoo 研究统计,从电子竞技的用户受众来看,2014 年全球共有 8900 万电子竞技爱好者,以及 1.17 亿偶尔观看者。其中电子竞技爱好者中,包括 1300万定期观看和参与竞赛者、1900 万偶尔观看和参与竞赛者以及 5700 万定期观看比赛观众。

如此庞大的观众基数,却只分布在几个重要的赛事上。腾讯旗下《英雄联盟》S6总决赛观赛人数达1400万;TI6总决赛观赛人数460万。而某些三方赛事的观看人数甚至不足1万。造成如此巨大差距的,除了游戏本身火热程度的区别外,赛事本身的硬件措施,专业程度也占了很大原因。

某些三方赛事,导播不专业,赛事直播镜头乱切,导致观看既不流畅也不方便。另一种情况是,赛事没有专业解说,观众观看全程无声OB。更有甚者,在某项高校赛事举办过程中,选手们的电脑出现问题,集体跑去网吧比赛。

除此以外,直播平台也是赛事能否成功需要考量的一个点。直播平台作为连接赛事与观众的中间环节,给予一项赛事的资源是否足够,也决定了该赛事的火热程度。赛事场馆、专业程度、硬件设施处于同一水平的两项赛事,放到平台首页,赛前大范围预热推广的赛事,自然会吸引更多的注意。不上首页,0宣传的赛事,很难成为热门赛事。

国内主要的赛事运营商

由于电竞赛事运营市场集中度较高,专业性的运营商竞争优势明显。PLU、网映文化NEO TV 和耀宇文化是市场领跑者,三家占据市场份额的81%。PLU是国内最大的赛事运营商,占据市场48%的份额,NEO TV紧随其后。以下为国内几家主要的赛事运营商:

耀宇文化

耀宇文化主要利用旗下品牌MarsTV从事电子竞技赛事运营和相关赛事视频制作业务。其中,电子竞技赛事运营业务包括:赛程赛制的制定、赛事选手管理、赛事商务合作到场地的选择设计搭建及赛事全程的媒体宣传推广等。

耀宇文化旗下运营的主要赛事有MDL国际邀请赛、MHL(MarsTVHearthstoneLeague)炉石传说全明星邀请赛等。

PLU

PLU是腾讯自有赛事运营商。2015 年 2 月 1 日,PLU 正式发布龙珠直播平台,并与腾讯、韩国职业电子竞技协会(KeSPA)、游戏风云达成战略合作,曾获得腾讯旗下品牌赛事英雄联盟职业联赛(LPL)、穿越火线电视职业联赛(CFPL)等超过 30 余款游戏赛事运营授权。

网映文化

网映文化成立于 2006 年 4 月 26 日,该公司主要从事电子竞技赛事运营及相关视频内容制作与销售业务,曾承办世界最大规模的电子竞技赛事 WCG。自 2013年WCG停办以来,网映文化先后成功举办了 SL 炉石联赛、SL 风暴联赛、SL 星际争霸 II 战队联赛等自营业务。依托游戏的赛事管理运营能力及市场品牌知名度的优势,网映文化在2014 年、2015 年的赛事代理业务也实现了稳步增长,先后成功承办了全国电子竞技公开赛(国家体育总局主办)、黄金风暴联赛(网易主办)等电竞赛事。

就目前国内的电竞环境而言,头部赛事运营商商业模式较清晰稳定。尽管如此,它们仍面临着极大的风险。由于电竞赛事对于电竞游戏内容的依赖度极高,游戏研发商占据强势地位,因此,以单一竞技游戏作为主要赛事承办项目,会面临该游戏人气下跌,游戏开发商运营商出现问题的风险。

例如,耀宇文化主要业务是《DOTA2》比赛的运营,根据其披露的财报,在2015年其通过举办 DOTA2 游戏赛事取得的主营业务收入约为 5147 万元,占当期营业收入总额比重为 69.63%。但市场上《英雄联盟》、《风暴英雄》等MOBA游戏与《DOTA2》的竞争是非常激烈的,若该款游戏未来不能保持对游戏玩家持续的吸引力并导致该款游戏相关赛事的受关注程度大幅下降,其主营的赛事业务势必会受到影响,营收也会相应下降。若上游游戏研发环节不能持续推出具有市场影响力的电子竞技游戏,甚至整个电子竞技行业可能出现整体性的下滑。

此外,它们对于客户的依赖性也较强。在早期赛事执行上过度依赖于单一的赛事提供方。例如在2014年,耀宇文化刚涉足电竞赛事执行时,主要举办上海邮通科技有限公司的世纪天成 K1 电子竞技赛事,并对于该单一客户存在较大依赖,主营业务收入中前五大客户销售收入占比为 100.00%。

结语

在目前国内的电竞环境下,由于观众对赛事专业性、参赛队伍知名度要求较高,同时赛事环境,硬件设备,导播镜头切换,赛事主持解说都成为观众是否观看一项赛事的准则。因此,对于既没钱也没资源的小公司来说,做赛事并不是一个好的选择。

而对于已经拥有一定资源和资本的公司来说,如何创建一个完整的赛事体系,打造一个成功的赛事品牌则是最为重要的。在赛事制定阶段要制定完整科学的赛事计划及赛事运营预算;在赛事准备阶段,需要做好招商推广;在赛事举办阶段,需要处理好赛事直播及宣传相关事宜;赛事结束后的总结报告等。诸多环节,缺一不可。

这中间既要除处理好和游戏厂商、赞助商和直播平台之间的关系,也要在赛前准备、人员培养、现场应急处理上下足功夫。总之,电竞发展到现在这个阶段,玩家对于繁杂的线下赛事的需求在降低,而越来越倾向于关注具有影响力和专业性的赛事。这也是赛事运营商面临的最大挑战。

2K LOL 英雄联盟 冰霜女巫 太空律动 丽桑卓 高清 壁纸

2023-03-19

LOL 英雄联盟 唤潮鲛姬 太空律动 娜美 2K 电脑 高清 壁纸

2023-03-19

damwon gaming 冠军皮肤 卡牌 凯南 蕾欧娜 奈德丽 烬LOL英雄联盟壁纸

2023-03-19

2K 游戏 唤潮鲛姬 太空律动 至臻 娜美 LOL 英雄联盟 桌面 壁纸

2023-03-19